マイクロ法人×個人事業主の二刀流で最強節税⇒マイクロ法人の社会保険料はいくら?【マイクロ法人×個人事業主の二刀流で最強節税】

・何かやらないとダメなの?

※こちらの記事では、画像付でわかりやすくインボイス制度について解説しております。

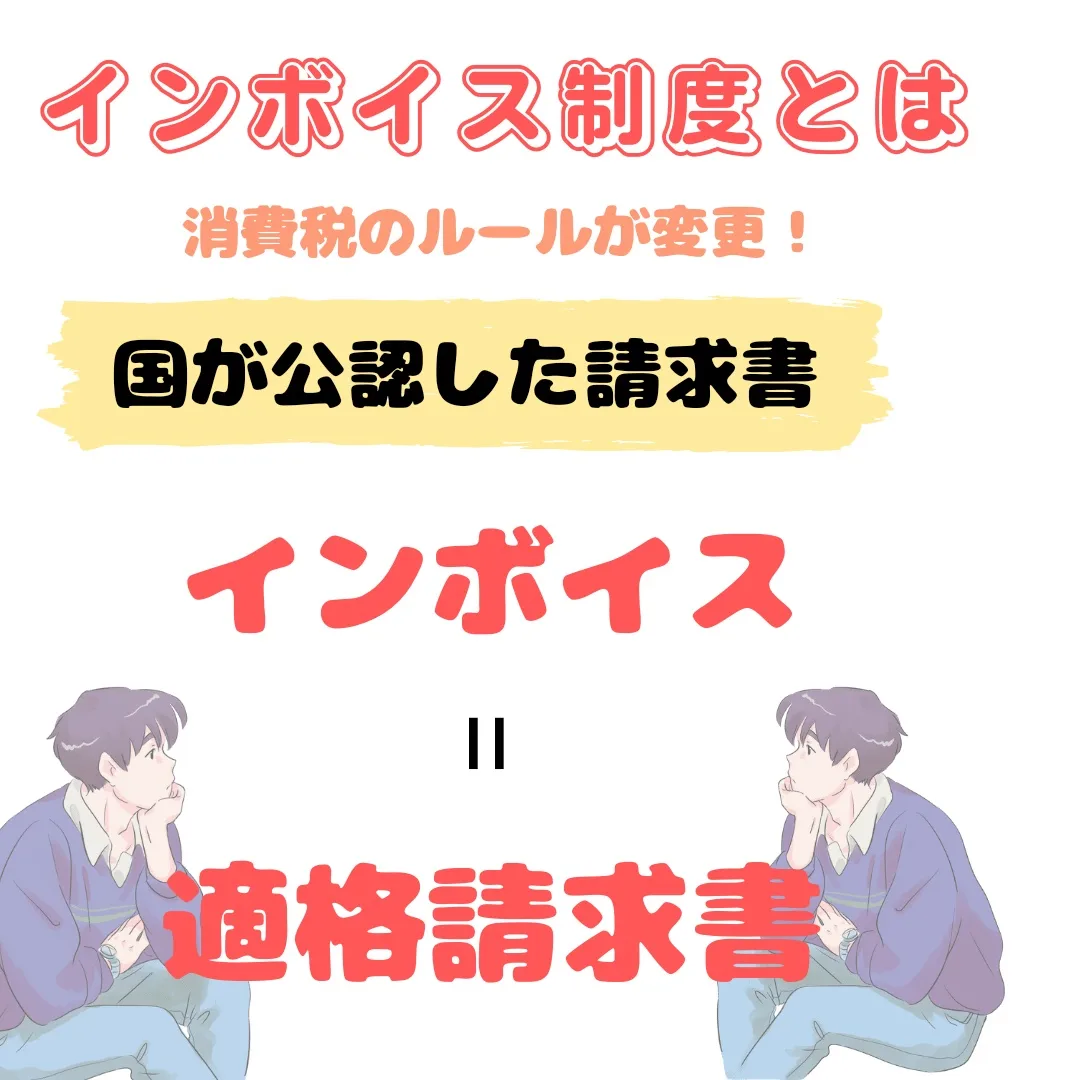

【インボイス制度ってなに?】

「インボイス制度」とは「適格請求書等保存方式」です。

一定条件を満たした請求書等を交付・保存する制度です。

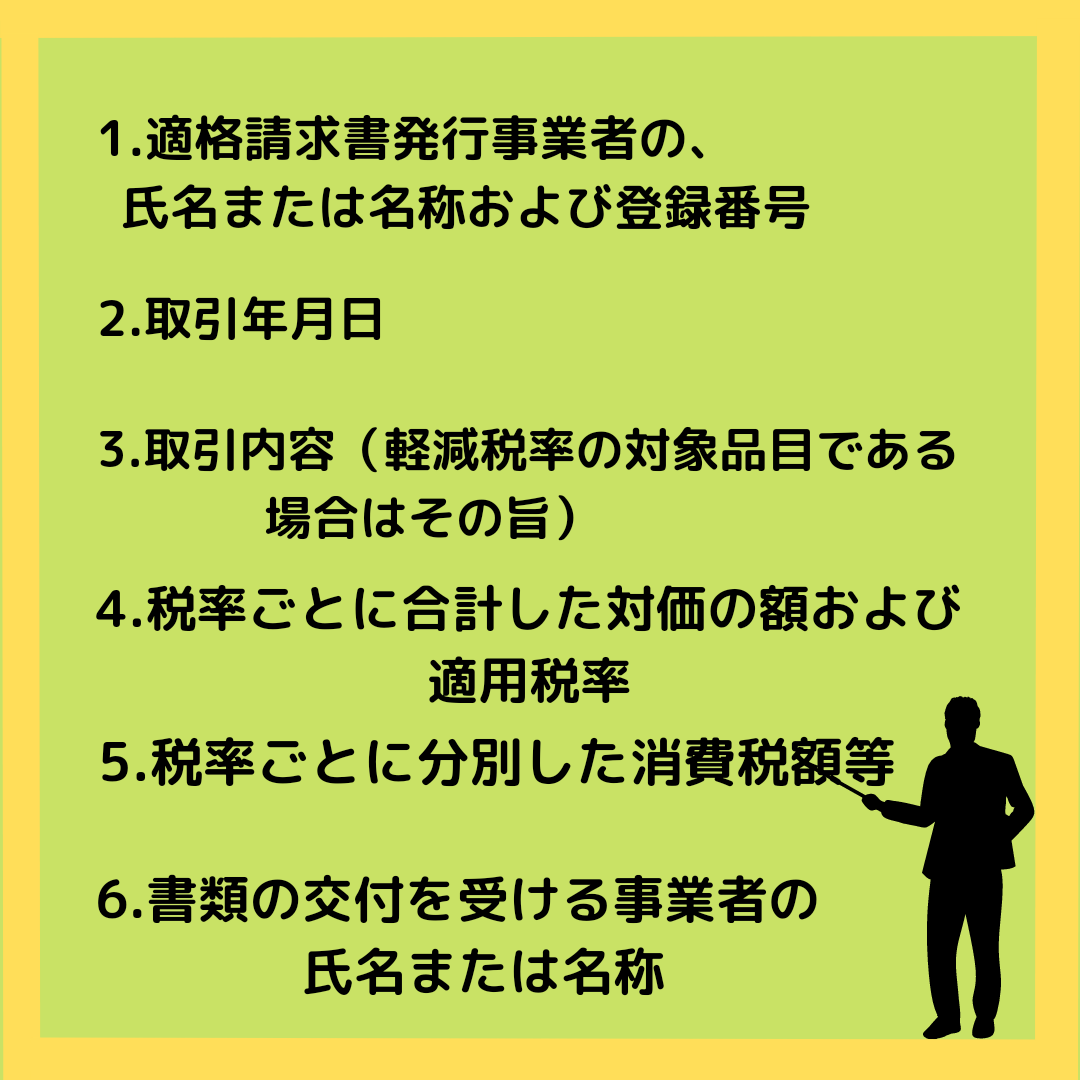

※不特定多数に販売を行う小売業、飲食店業、タクシー業などは適格簡易請求書(4の適用税率と5の消費税額等のいずれかが記載されていればOK、6は特に必要なし)の交付ができます。

これに伴い、課税事業者である取引先からの求めに対し、適格請求書を交付しなければならないといったケースが考えられます。

5分もかからずインボイス制度が理解できてまうからな!

【インボイス制度はいつから始まる?】

インボイス制度は2023年の10月から開始します。

それまでには、しっかりインボイス制度の登録を済ませるようにしましょう。

【インボイス制度になると何が変わる?】

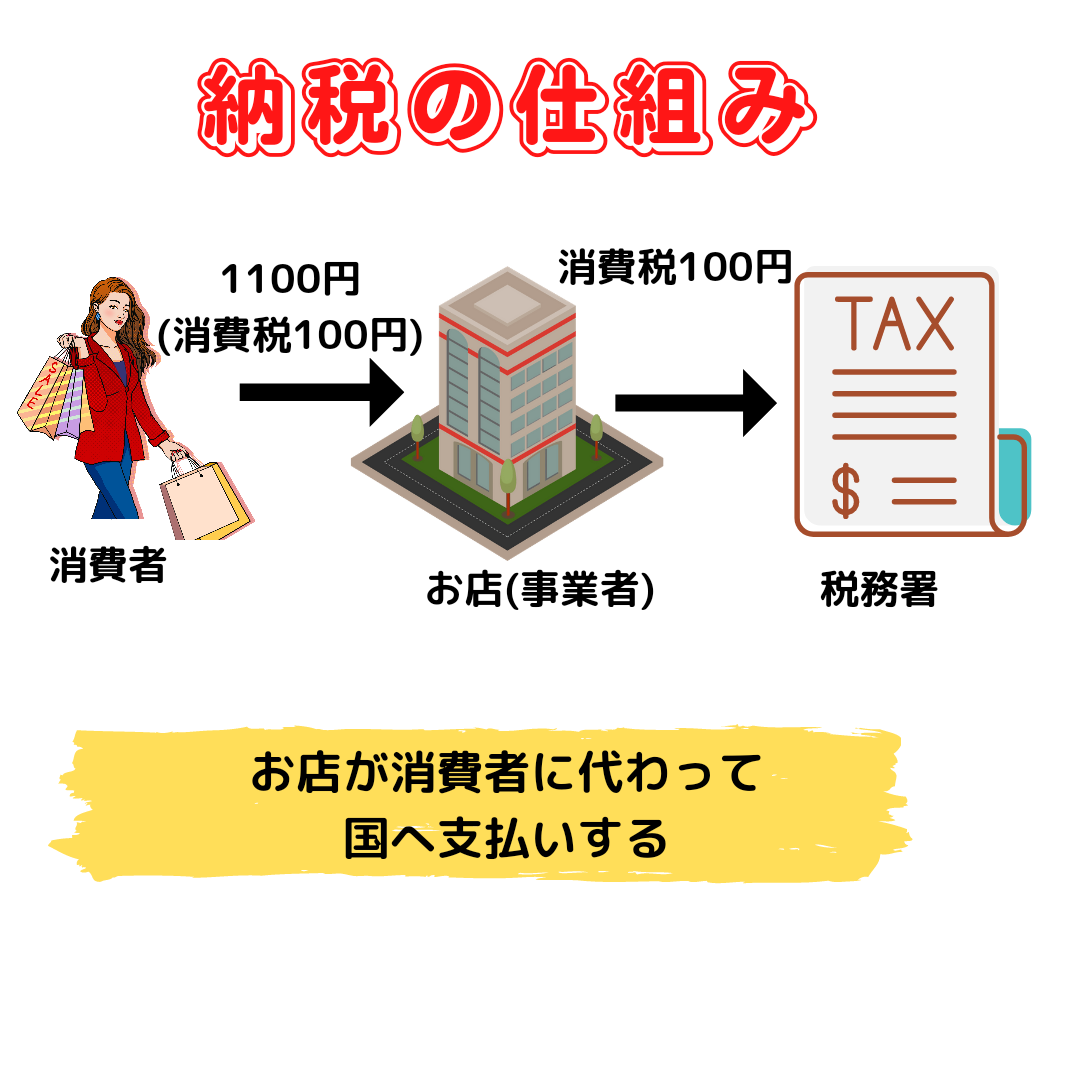

消費税計算の中で、預かった消費税から支払った消費税を控除することを「仕入税額控除」と呼びます。

仕入税額控除が認められなければ、二重三重に消費税が累積し、税負担が大きくなる方も増えます。

インボイス制度の導入後も仕入税額控除を認めてもらうためには、請求書等の記載内容や保存方法に関して一定の要件を満たす必要があります。

【税金の流れを理解しよう】

【適格請求書発行事業者になると・・・】

インボイス発行する為の登録をすると年間売上が1000万円以下でも課税事業者になってしまいます。

インボイス(登録番号付き請求書)を発⾏するためには、年間売上が1,000万円以下でも課税事業者となる必要があります。

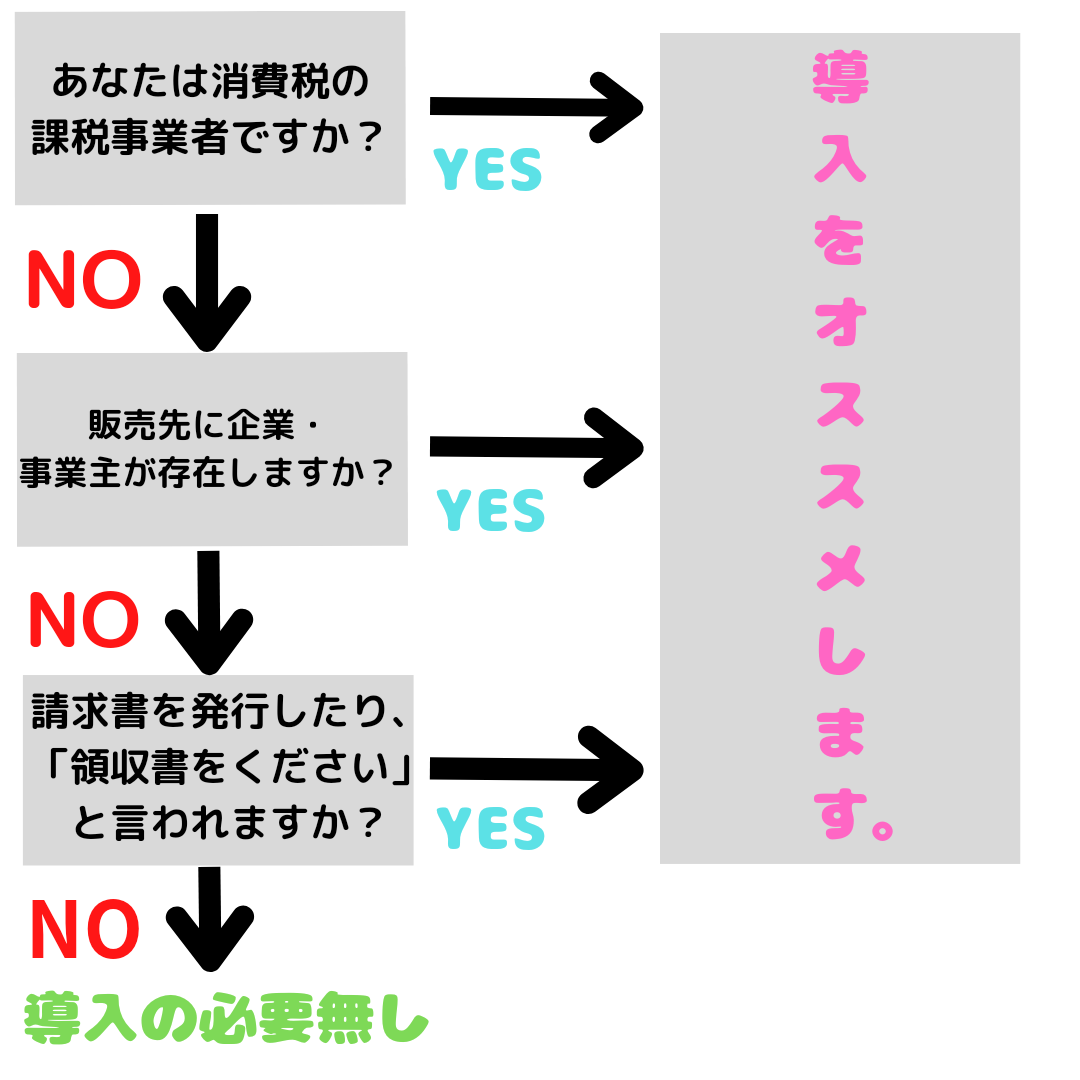

【あなたにはインボイス登録が必要?】

あなたにはインボイス登録が必要かチェックできます!

「導入をオススメする」に該当した方はインボイス登録をされた方が良いでしょう。

まだ迷っている方はメリットやデメリットについてもチェックしてみましょう!

【免税事業者のメリット・デメリット】

免税事業者でいることのメリット

・消費税の申告手続きが必要ない

免税事業者でいることのデメリット

・取引先が減る可能性がある

・値引きを要請される可能性がある(税金分)

・売上が減る可能性がある

【課税事業者になるメリット・デメリット】

課税事業者になるメリット

・適格請求書の交付ができる

課税事業者になるデメリット

・消費税の申告⼿続きの⼿間が増える

・適格請求書に合わせて請求書のフォーマットを変更しなければならない