![]()

【積み立てNISAとは?メリットは?】

株式投資で得た利益には、約20%の税金がかかってしまうのですが、『つみたてNISA』を利用することにより、一定期間利益に対する税金が非課税になる制度です。

1.少額からでも始められ、国が認めた投資信託・ETF(上場株式投資信託)のみが対象商品である。

2.投資によって得た利益にかかる税金約20%が非課税

3.非課税枠は年間最大40万円で、期間は投資を始めた年から20年間。(2042年まで。2042年の投資分は2061年まで非課税で保有できます。)

大きな特徴は上記の3つです。

本来、株で得た利益には約20%の税金が取られますが、積立NISA口座を通して得た利益には税金ぐかからない。

【つみたてNISAのデメリットは?】

1.国が認めた商品しか購入できない為、安心ではあるが、裏を返せば『国が認めた商品』しか買えない。

2.限度額が年間40万円と決まっている為、たくさん投資したい人には、少し物足りなさを感じる。

3.一度始めてしまうと、年間40万円を使い切れない年があっても、その期間は延長されない。

※なるべく満額使いきるように頑張ろう!

【一般NISAとは?】

『一般NISA』は、『積立NISA』と非課税になる事や、国が認めた投資信託に投資できるのは同じ。

大きな違いは、年間の積み立て限度額と非課税期間です。

『積み立てNISA』は年間40万円で期間が20年間なのに対して、『一般NISA』は年間120万円で期間は5年間です。

どちらも20歳以上の人なら誰でも利用可能な制度です。※法律が変わり18歳が成人になってからは18歳から可能になる予定です。

【NISAは、どちらがオススメ?】

・一般NISA⇒年間120万円×5年=600万円

・積み立てNISA⇒年間40万円×20年=800万円

オススメは、『積み立てNISA』です。『投資』は時間を味方につければつける程、有利になります。

【貯金だけでは資産は増えない!】

【ドルコスト平均法で積み立てよう!】

『ドルコスト平均法』とは。。。

購入時期を一定にして、一定金額で積み立てていく投資の方法です。

『ドルコスト平均法』により、決まった金額を一定期間ごとに積み立てていくので、株価が高い時には少ししか株を手に入れることができませんが、株価が低い時にはたくさんの株を手に入れることができます。

この方法を長期間積み立てていくことにより、限りなく『平均値』の株価で購入することができます。

投資のプロにだって、未来の株価なんか予想できないのに『投資初心者』がそんな投資をするのは『ギャンブル』と変わらない。

例えば、株価が下がりそうだと思って『100万円』を一気に投資して、翌日『80万円』になっていた場合に、落ち着いていられるでしょうか?

購入した翌日に大暴落する可能性も十分にあります。

そうならない為にも、『つみたてNISA』がオススメになってきます。

『つみたてNISA』は毎月決まった額の投資設定ができますので必然的に『ドルコスト平均法』になりますので安心して積み立てていきましょう。

【複利の力は最強】

日本のメガバンクに100万円を預けても、1年間でわずか20円程しか利息が受け取れないのが現状です。

これでは、貯金をしても『資産』が増えていくはずがありません。

『資産』を増やすには投資で『時間を味方につける事』&『複利の力を借りる事』が大切になってきます。

『投資』は長年続ける事により、購入金額に対する利息がどんどん膨れ上がり、『複利』の効果も驚く程大きくなります。

それじゃあ、わかりやすく説明していくよ!

銀行などに預金すると利息がついてきます。

預けたお金(元金)に対する利息の割合を表したものを『利率』。

利息は『元本×利率』で計算できます。

投資の世界での『利率』に相当するのが『利回り』です。

『利回り』とは、投資したお金(元本)に対し、毎年どれくらいの利益が得られるかを示したもので、『元本』が大きくなれば得られる『利益』も大きくなります。

『複利』とは、投資で得た『利益』を再投資して元本をどんどん大きくしていくことで得られる、より大きな利益のことを指します。

ちなみに、投資で得た利益を『再投資』せずに受け取ってしまうと『単利』の力しか発揮することはできません。

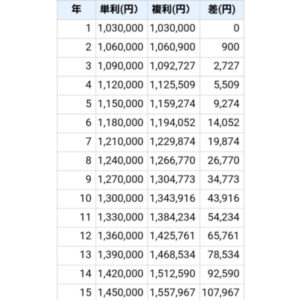

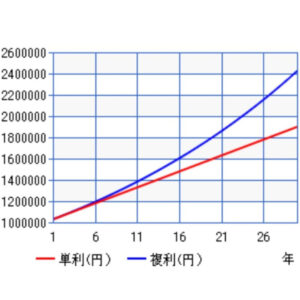

【単利と複利の差は歴然】

低め設定にはなってしまいますが、『利回り3%』で『単利』と『複利』の違いを見てみましょう!

下の画像は、元金100万円を運用した際のシュミレーションです。

1年目は、『単利』も『複利』も100万円に利率が付くので、差はありません。

しかし、2年目からは違いがでてきています。

それに対して『複利』は3万円を再投資しているから、次の年は『103万円』に利率が付いてくる。

目先のお金がほしくて『利益』毎年もらいたくなりますが、『複利の力』を得るには『再投資』する必要があります。

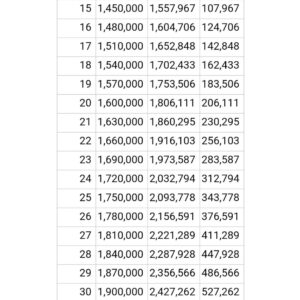

これが30年目になると。。。

元金100万円を30年間×3%で運用した場合

『単利』は30年目に190万円になります。

しかし、『複利』は242万7262円。

その差は、52万7262円です。

これだけでも『複利の力』が、わかるのではないでしょうか?

【よくある勘違いに注意!】

『迷うよりも、まずは始めよう!』

『つみたてNISA』は2042年までだから、満額使えそうになくても早く始めた方がいい。

早速、サポート付きで簡単に始める⇒SBI証券の開設はネクシィーズトレードへ